El IVA (Impuesto al Valor Agregado) es un impuesto que se paga por consumir y lo abonan las empresas y particulares. Para llevar un buen control del IVA, es necesario conocer todo a cerca de este impuesto y cómo se maneja el IVA Acreditable e IVA Trasladado; para saber si tenemos un IVA a Cargo o un IVA a Favor.

¿Qué es el IVA Trasladado?

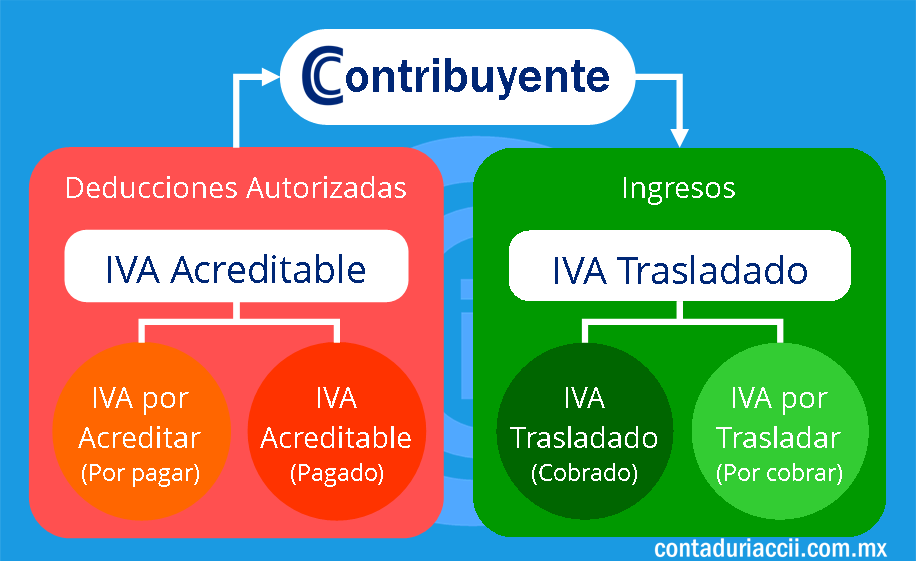

El IVA Trasladado es el IVA que el contribuyente cobra a sus clientes cuando le compran los bienes o servicios que produce o comercializa. El traslado se realiza al facturar la compra. Toda factura (CFDI) debe desglosar el precio y el IVA que se paga sobre él. En contabilidad se le considera como pasivo.

Como todas las ventas no son pagadas al momento de la transacción, debido a que en ocasiones se puede dar crédito a ciertos clientes, ya sea por el modelo de negocio o por otras razones; existen dos tipos de IVA Trasladado. A saber.

IVA Efectivamente Trasladado. Es el IVA cobrado a clientes.

IVA por trasladar o pendiente de trasladar. Es el IVA pendiente por cobrar por ventas realizadas a crédito. Una vez que el pago se haya realizado pasará a ser IVA Trasladado.

¿Qué es el IVA Acreditable?

IVA Acreditable. Es el IVA pagado a proveedores de bienes o servicios; este impuesto lo encontramos en las facturas de nuestras deducciones autorizadas. En Términos contables es un activo. También podemos encontrarlo en dos formas, que son:

IVA Acreditable. Es el IVA efectivamente pagado.

IVA pendiente de acreditar. Es el IVA que aún no se ha pagado, ya sea por compras a crédito u otro motivo. Una vez pagado se considera como IVA Acreditable.

En la siguiente imagen veremos como se divide cada uno de ellos y en dónde se localizan.

¿Como determinar el IVA a Cargo o IVA a Favor?

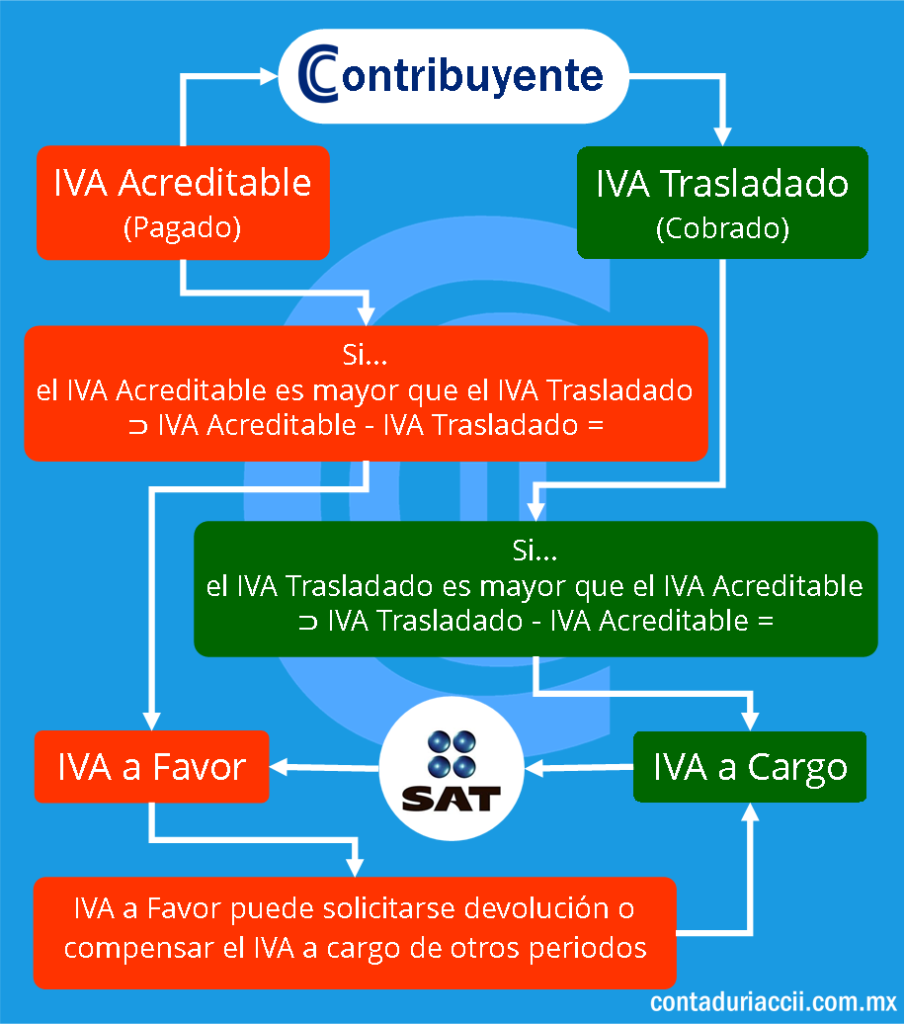

Una de las obligaciones fiscales consiste en pagar el IVA que el contribuyente ha cobrado a los clientes o por otros ingresos, que graven este impuesto, en el periodo fiscal que le corresponda de acuerdo a su régimen fiscal. Pero no todo el IVA que cobra es el que debe pagar, ya que el contribuyente también ha realizado el pago del IVA al adquirir bienes o servicios. Por tanto, se debe realizar un balance entre el IVA Acreditable y el IVA Trasladado, es decir, entre el IVA pagado y el IVA cobrado; para determinar si en un periodo se debe o no pagar este impuesto al SAT.

Para determinar que tipo de IVA que tenemos en un periodo, debemos realizar lo siguiente:

- Separamos nuestras facturas en dos grupos: Las Facturas por Ingresos y por Deducciones Autorizadas.

- Separamos las Facturas que han sido efectivamente pagadas en el periodo que vamos a calcular.

- Sumamos todos los importes de IVA de las Facturas de Ingresos y también los importes de IVA de las Deducciones Autorizadas. Dichos importes serán el IVA trasladado y el IVA Acreditable, respectivamente.

- Determinamos cual es mayor, si el IVA Trasladado o el IVA Acreditable.

- Si el IVA Trasladado es mayor que el IVA Acreditable, restamos el menor del mayor y tendremos un IVA a Cargo; de lo contrario, si el IVA Acreditable es mayor que el IVA trasladado, al restar el menor del mayor tendremos un IVA a Favor.

¿Qué es IVA a Cargo y el IVA a Favor?

IVA a Cargo. Es el IVA que debemos pagar al SAT. en un periodo determinado.

IVA a Favor. Es el IVA que el SAT nos tiene que devolver o que podemos usar para pagar el IVA a Cargo de otro periodo.

Veamos dos situaciones para ejemplificar:

Ejemplo 1. Cuando el IVA Trasladado es Mayor que el IVA Acreditable.

| Total de IVA Trasladado | 10,477.43 |

| (-) Total de IVA Acreditable | 8,858.49 |

| (=) IVA a Cargo | 1,618.94 |

En este ejemplo tenemos un IVA a Cargo que debemos pagar al SAT.

Ejemplo 2. Cuando el IVA Acreditable es Mayor que el IVA Trasladado.

| Total de IVA Acreditable | 11,659.69 |

| (-) Total de IVA Trasladado | 9,858.49 |

| (=) IVA a Favor | 1,801.20 |

En este ejemplo tenemos un IVA a Favor, con el que podremos solicitar devolución o usarlo para compensar un saldo de IVA a cargo de otro periodo.

Es importante llevar un buen control del IVA, ya que podemos tener un saldo a Favor, pero sobretodo, cumplir con nuestras obligaciones fiscales, en tiempo y forma.

Gracias por apoyarme en esto del iva.

buenas tardes.

Si tengo combinación de ingresos exentos y gravados y en un mes aplico el porcentaje de la proporcion, pero que pasa si en un mes solo tengo cobrados ingresos exentos y solo tengo IVA acreditable ese IVA lo puedo declarar como saldo a favor?

Hola Nora, efectivamente, el IVA se declara a favor.

Una duda, si por un trabajo voy a cobrar 10,000, pero tengo qje contratar a un empleado y asegurarlo, y en eso me gasto 5,000 de esos 5000 tengo que pagar el IVA directo los 580 en la declaración, o se incluye de alguna manera en el recibo de nómina y en el pago del seguro?

Hola Luis, si por el trabajo que vas a hacer vas a dar factura, por los 10,000.00 el iva se aplica por los 10,000.00

Si contratas a un empleado y le das prestaciones de ley, si es deducible para isr.

El iva tendrías que pagarlo todo, el que cobres, por la razón que al tener un empleado y con prestaciones de ley, están exentos de iva.

Me permites citarlo en mi tienda. Muchas gracias Saludos

Por supuesto, saludos.

¿Como solicito la devolución del IVA a favor y cuando debo hacerlo?

Hola Florencio. Para la solicitud de iva debes de ingresar a la página del sat seleccionar devoluciones y compensaciones y solicita tu devolución ingresa tu rfc y contraseña y vas llenando los datos que te van solicitando de la declaración del saldo a favor, y anexar estado de cuenta que no exceda de dos meses de antigüedad, y enviar los anexos 7 y 7a.

La devolución del iva se puede solicitar de inmediato, después de haber presentado tu declaración mensual

Buenas tardes!!!

Agradezco enormemente la orientación recibida con respecto a cómo desglosar un recibo de arrendamiento, me fue muy útil y clara la explicación.

Así como con el tema del IVA, como identificarlo, como determinar el pago o el saldo a favor.

EL IVA A FAVOR AL FINAL DEL EJERCICIO SI LO QUIERO SEGUIR ACREDITANDO PARA EL SIGUIENTE EJERCICIO COMO SERÍA EL ASIENTO CARGO A IVA A FAVOR CON ABONO A IVA CREDITABLE PAGADO

Hola Angélica, efectivamente el asiento contable sería cargo a IVA a favor y abono a IVA acreditable… Saludos

Hola, gracias por la explicación. Hasta ahora me ha quedado claro la diferencia pero aún tengo una pregunta.

¿En el caso del IVA que aparece en las facturas que indican compensación como uso de CFDI el IVA se considera acreditable también y si no es así entonces qué tipo de IVA es? Gracias por adelantado.

Hola David, El iva se considera iva acreditable, por la razón que es un cfdi y lo compensan con un saldo o importe que tienes a tu favor.

GRACIAS POR LA RESPUESTA.

UNA PREGUNTA, CUANDO SE CALCULA EL IVA ACREDITABLE Y EL IVA POR PAGAR.

ES DECIR EL IVA ACREDITABE SE MULTIPLICA POR 16% Y EL IVA POR PAGAR SE DIVIDE ENTRE 1.16 Y SE MULTIPLICA POR .16.

ES ASI O NO.

Hola, Erika, el IVA por pagar es la diferencia del IVA Trasladado menos el IVA Acreditable.

Cómo puedo consultar mi iva

Hola, Laura, tendrías que consultarlo en tus CFDIs.

hola cuando yo emito una factura con isr e iva por un servicio prestado quien le paga al SAT yo o el que recibe la factura?

Hola, Esme, los dos deben declarar, la persona que te retiene debe pagar las retenciones y tú debes de presentar tu declaración y el importe que salgas a pagar le restas las retenciones y si hay alguna diferencia de pago, la tienes que pagar.

Buenas tardes, acabo de realizar una factura x un servicio en la pagina del sat (regimen empresarial) donde aparece el importe, el iva trasladado y el iva retenido, pregunta, por que no aparece el isr retenido, se supone q x ley debe ser el 10% no? Y en la declaracion, entiendo q seria iva trasladado – iva retenido – iva acreditable, cierto?

Hola, Lore, cuando haces la factura en Régimen de Actividad Empresarial, no hay retención de ISR y en ocasiones tampoco hay retención de IVA. Pero si hiciste así una factura, cuando presentes tu declaración se resta el IVA acreditable y también el IVA retenido.

Hola buenas tardes como registro en el contpaqi un iva a favor

Hola, Citlaly, lo debes de considerar en Impuestos por Recuperar

HOLA, BUEN DIA.

EL IVA POR TRASLADAR O IVA POR ACREDITAR, ¿ SE TOMA EN CUENTA O HASTA QUE ES PAGADO?

Hola, Daniela, el IVA Trasladado o IVA Acreditable se debe de considerar cuando esté efectivamente pagado.

Buena tarde

¿El IVA pagado a mis proveedores por la adquisición de bienes (productos que voy a revender), se convierte en IVA acreditable?

Es decir ese IVA que ya pagué al comprarlo me lo van a restar del IVA trasladado, es decir del IVA que me paguen los clientes al yo revenderlo mas caro?

Quisiera saber, para entonces no considerar como una pérdida el IVA que ya pague al comprarlo, sino como algo que voy a recuperar. Espero haber sido claro.

Hola Guillermo, el IVA pagado a proveedores es IVA Acreditable, siempre que cumpla con las disposiciones fiscales.

Cuando un banco hace un cargo por concepto más iva

Es iva trasladado

O

Iva acreditado

Hola Pau, es iva acreditable.

Gracias por la clara explicación, tengo una duda relacionada, si un primo le facturaba como RIF a una empresa moral con facturas del SAT como servicio de Transporte de personal pero solo desglosando el IVA sin agregar la retención que tengo entendido debe hacerse a la persona moral, ahora que yo me haré cargo de facturarle y cambiare de régimen de ASALARIADOS a RESICO, Tengo que agregar esta retención a la factura o no es necesario? y de ser positivo que % es de retención?

Hola, Oscar, las personas físicas que estén tributando en el resico y facturen a personas morales, deben anotar en su factura una retención de 1.25% para isr. Saludos.

Hola tengo una duda soy estudiante

Si tengo un IVA acreditable pero no tengo IVA trasladado, ¿aún así se saca el IVA a favor con la cantidad del IVA acreditable ?

Hola, Ezequiel, efectivamente se tendría un IVA a favor, siempre que sea efectivamente pagado. Saludos

Hola, una duda, ¿para acreditar el IVA a favor se actualiza antes de su aplicación?

Hola, Leticia, el saldo a favor no se actualiza, se considera lo que efectivamente se obtuvo.

Tengo que hacer mi catálogo de cuentas «t», cuál es la formula para sacar el iva a favor? Me puedes apoyar con esa pregunta por favor.

Hola, Alan, para calcular el saldo a favor se considera el IVA Trasladado menos el IVA Acreditable y para obtener un saldo a favor, el IVA Acreditable debe ser mayor al IVA Trasladado.

Ejemplo:

IVA Trasladado: 10,000.00

IVA Acreditable: 12,000.00

Saldo a favor: 2,000.00

Cómo se registra el IVA a favor en una póliza en el programa de contpaqi contabilidad de la declaración mensual ?

Un ejemplo por favor saldo a favor 39,800.00

Hola, Araceli, Con respecto al asiento contable sería:

Cargo a IVA Trasladado por el importe total del mes.

Abono a IVA Acreditable por el importe total del mes.

Cargo a cuentas por recuperar, abriendo una subcuenta con el nombre de IVA a Favor.

Si el SAT ya me devolvió el saldo de IVA a favor, debo cancelar con un abono el saldo que se tiene a favor en la cuenta y cargo a bancos, la diferencia entre el IVA a favor y el importe depositado debido a la actualización por el transcurso del tiempo ¿cómo se contabilizan?

Hola, Miguel, si tienes que hacer la póliza con cargo a bancos y abono a iva a favor, la diferencia sería a otros ingresos.

buenas tardes, una pregunta si por ejemplo tengo una factura de subtotal $1000 + iva que serian ($160) total $1,160.00

para el calculo de impuesto de iva trasladado tendria que tomar en cuenta los $1,160.00 o solo los $160

porque para ISR tomo tengo entendido que se toma del subtotal para el calculo

si me podria sacar de duda, gracias y disculpe

Hola, María, existen dos obligaciones fiscales que debes de tener, que sería isr e IVA son dos impuestos diferentes.

Y para sacar los impuestos de isr se debe de considera el subtotal de la factura.

Ósea los 1,000.00.

Y para sacar el impuesto del IVA se debe de utilizar el importe de 160

si durante dos o mas meses tuve saldo a favor de iva y en el tercer mes iva por pagar, puedo acreditar el iva de los dos meses anteriores o solo el del inmediato anterior

Cuando se tiene iva a favor de meses anteriores se puede acreditar el IVA a favor de todos los meses que has tenido saldo a favor, hasta agotarlo

Hola, el iva a favor lo puedo mandar al costo?

Hola, Natali, el IVA es un impuesto diferente del ISR, y no se debe mandar al costo de venta. El IVA a favo lo tendrías que mandar a la cuenta de Impuestos por recuperar. Saludos.

tengo una duda, compre en ML un articulo ejemplo 116 pero el vendedor no me dio factura que aun no tienen o bien es importacion

lo vendi en 130 mas IVA con factura

solo tengo IVA trasladado es decir debo declarar al sat $20.8

es correcto o como realmente esa parte no me queda clara ya qu eno tuve fatura para tener iva acreditado

Si al comprar el producto no te dieron factura, es por el proveedor que posiblemente no esté dado de alta en el SAT y es por esa razón que no te expidió la factura. Si tú vendiste él mismo producto a 130 más IVA 20.80. Cuando presentes tu declaración tienes que declarar los 130 y los 20.80 y para disminuir el IVA que tú cobrastes debes tener facturas de gastos en este caso que no te dieron la factura si tendrías que pagar 20.80 sin disminuir alguna.